Le preneur utilise des fonds qui seraient autrement investis dans ses comptes de placement imposables ainsi que d’autres liquidités disponibles pour se procurer un contrat d’assurance vie avec valeur de rachat sur la vie de son enfant ou de son petit-enfant. Le contrat d’assurance-vie fait alors partie de l’héritage qu’il prévoit lui laisser.

Ainsi, les paiements de primes redirigent une portion de l’héritage prévu dans un contrat d’assurance vie exonérée aux fins de l’impôt. Il s’agit d’une façon avantageuse d’effectuer un transfert intergénérationnel de richesse au bénéfice de l’enfant ou du petit-enfant assuré, car cela réduit le fardeau fiscal sur les placements imposables du preneur pendant sa vie. Le moment venu, il peut transférer la propriété du contrat avec report d’impôt à son enfant ou petit-enfant en utilisant l’option de roulement de contrat intergénérationnel en vertu des règles fiscales.

Glossaire

Enfant : En ce qui a trait à l’impôt et au concept abordé aux présentes, la définition d’« enfant » comprend :

- un enfant du preneur

- un petit-enfant du preneur

- une personne qui, avant d’avoir 19 ans, dépendait entièrement du preneur en matière de soutien financier et dont il avait alors la garde et la surveillance en droit ou de fait

- une personne dont le preneur est légalement le père ou la mère

- un enfant de l’époux, de l’épouse, du conjoint ou de la conjointe de fait du preneur

- une personne qui était l’enfant du preneur immédiatement avant le décès de l’époux, de l’épouse, du conjoint ou de la conjointe de fait du preneur

Consultez les paragraphes 148 (9), 70 (10) et 252 (1) de la

Loi de l’impôt sur le revenu pour plus de détails.

Roulement de contrat intergénérationnel

Lorsque le preneur d’un contrat d’assurance vie la transfère de son vivant sans contrepartie ou le fait à son décès en nommant un preneur subrogé, soit un « enfant » au sens de l’impôt, et que celui-ci est la personne dont la vie est assurée en vertu du contrat, le transfert est réputé avoir lieu au coût de base rajusté du contrat. Il en résulte un roulement à imposition différée à l’enfant.

Toutefois, le roulement intergénérationnel du contrat ne s’appliquera généralement pas si un intérêt dans un contrat d’assurance vie est transféré à un enfant en vertu des dispositions du testament du preneur ou à une fiducie au profit d’un enfant si celui-ci n’est pas la seule personne assurée par ce contrat lors du transfert ou qu’il verse une contrepartie au moment où il a lieu.

Consultez le paragraphe 148 (8) de la

Loi de l’impôt sur le revenu pour plus de détails.

Avantages

- Offre un cadeau du vivant

- Permet de maintenir le contrôle sur le contrat

- Garantit que l’enfant est assuré à vie*

- Répond aux besoins changeants de l’enfant tout au long de sa vie

- Simplifie le transfert de patrimoine d’une génération à l’autre

- Réduit la charge fiscale pendant la vie et au décès**

* Tant que les primes sont payées ou que le contrat est libéré du paiement des primes.

** Les valeurs de rachat du contrat d'assurance vie permanente augmenteront à l'abri de l'impôt tant qu'elles resteront à l'intérieur du contrat d’assurance.

Produits admissibles

Assurance vie entière avec participation

- PAR Payable 5 ans

- Croissance accélérée payable 10 ans, 20 ans ou à 100 ans

- Patrimoine bonifié payable 10 ans, 20 ans ou à 100 ans

Grands-parents

Le Plan d’héritage intergénérationnel convient aux personnes qui :

- sont à la retraite ou en approchent et qui ont des placements imposables générant des revenus qui ne sont pas nécessaires pour maintenir leur qualité de vie

- veulent léguer à leur petit-enfant un héritage lui procurant une assurance vie permanente*

- souhaitent pouvoir s’ajuster aux imprévus

- veulent réduire au maximum le fardeau fiscal de leur vivant et offrir un héritage en bénéficiant d’un report d’impôt**

- ont un petit-enfant en bonne santé et assurable

Parents

Le Plan d’héritage intergénérationnel convient aux personnes qui :

- profitent de la vie et ont un bon équilibre travail-loisirs

- ont un niveau d’endettement faible à modéré et un portefeuille de placement imposable en croissance

- veulent léguer à leur enfant un héritage lui procurant un contrat d’assurance vie permanente*

- souhaitent pouvoir s’ajuster aux imprévus

- veulent réduire au maximum le fardeau fiscal de leur vivant et offrir un héritage en bénéficiant d’un report d’impôt**

- ont un enfant en bonne santé et assurable

* Tant que les primes sont payées ou que le contrat est libéré du paiement des primes.

** Les valeurs de rachat du contrat d'assurance-vie permanente augmentera à l'abri de l'impôt tant qu'elles resteront à l'intérieur de contrat d’assurance.

Le concept Plan d’héritage intergénérationnel est disponible dans l’outil d’illustration. Il suffit d’aller à l’onglet

Stratégies et vous pouvez le trouver dans le menu

Concepts – Aisés.

Procédure pour utiliser ce concept

- Sélectionnez l’onglet

Stratégies

- Ouvrez la section

Concepts

- Dans le menu

Aisés, sélectionnez

Plan d’héritage intergénérationnel

- Téléchargez le concept en cliquant sur

Exporter vers Excel

Ouvrez le fichier téléchargé à partir du lien dans votre navigateur ou à partir de votre dossier

Téléchargements.

Vous disposez de 60 minutes pour ouvrir ce fichier et accéder aux données de l’illustration. Après ce délai, vous devrez télécharger de nouveau la feuille de calcul. - Activez le contenu et les macros

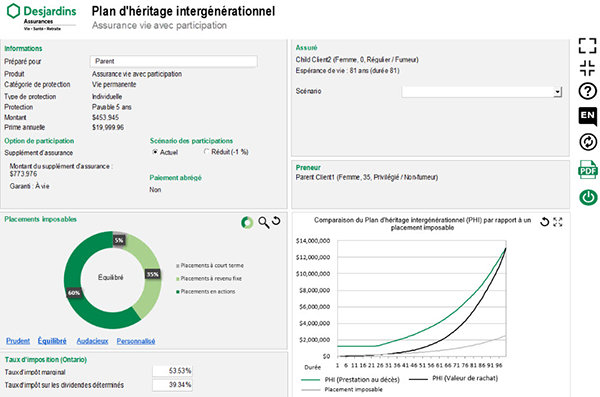

- Cet écran s’affichera pour le produit sélectionné

- Vérifiez que les renseignements sur la personne à assurer et la protection d’assurance sont exacts.

Si ce n’est pas le cas, fermez le fichier Excel et recommencez l’illustration - Dans la section

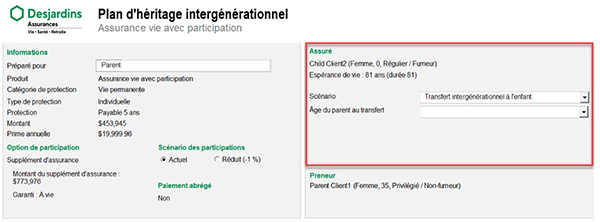

Assuré, sélectionnez le scénario que vous désirez analyser

- Du grand-parent au petit-enfant

- Du parent à l’enfant

- Du grand-parent à l’enfant adulte au petit-enfant

Après avoir choisi le scénario, sélectionnez une durée en établissant l’Âge du grand-parent au transfert ou l’Âge du parent au transfert

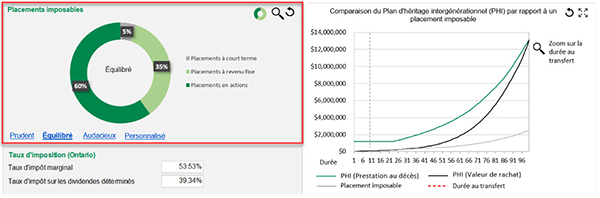

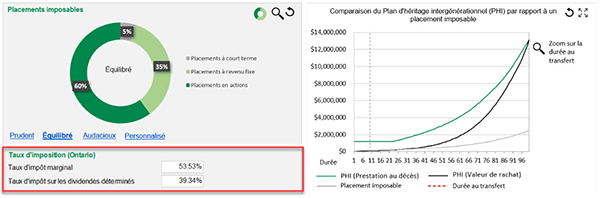

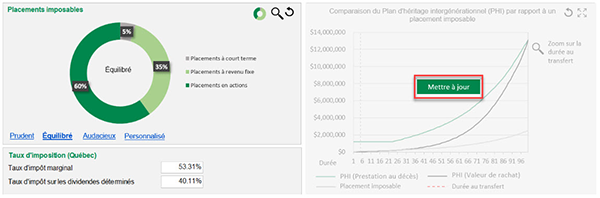

- Créez un portefeuille fictif dans la section

Placements imposables et déterminez la répartition des revenus : intérêt, dividendes et gain en capital

Le total doit toujours être de 100 %.

Pour chaque type d’investissement, choisissez un taux de rendement réaliste en tenant compte de la situation actuelle. Ce portefeuille de placement sera comparé aux valeurs du contrat d’assurance.

Les montants investis dans le compte de placement imposable et dans le Plan d’héritage générationnel sont les mêmes. La composition du portefeuille de placement peut être présentée sous forme de tableau ou de graphique, selon votre préférence.

- Dans la section

Taux d’imposition, l’information sera automatiquement indiquée en fonction du taux d’imposition marginal le plus élevé dans la province de résidence du preneur. Il peut être modifié au besoin

- Après avoir saisi toutes les renseignements requis, cliquez sur

Mettre à jour pour actualiser les tableaux interactifs en fonction des données fournies

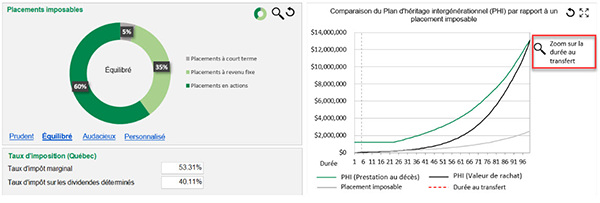

- Le graphique comprend une option

Zoom sur la durée au transfert qui permet de comparer le placement imposable et le Plan d’héritage intergénérationnel au moment du transfert

- Vérifiez les champs, puis sélectionnez l’icône

PDF

Le rapport du concept de Plan d’héritage intergénérationnel s’affichera en format PDF - Ce rapport sera automatiquement sauvegardé sous Téléchargements > Desjardins

Vous pouvez également enregistrer le fichier manuellement. - Retournez à l’écran de saisie du Plan d’héritage générationnel et cliquez

Quitter

Seul le fichier PDF peut être utilisé.

Pour présenter la stratégie de nouveau, vous devez créer une nouvelle illustration et la télécharger à partir de l’onglet

Stratégies.

Exemples de rapports du concept